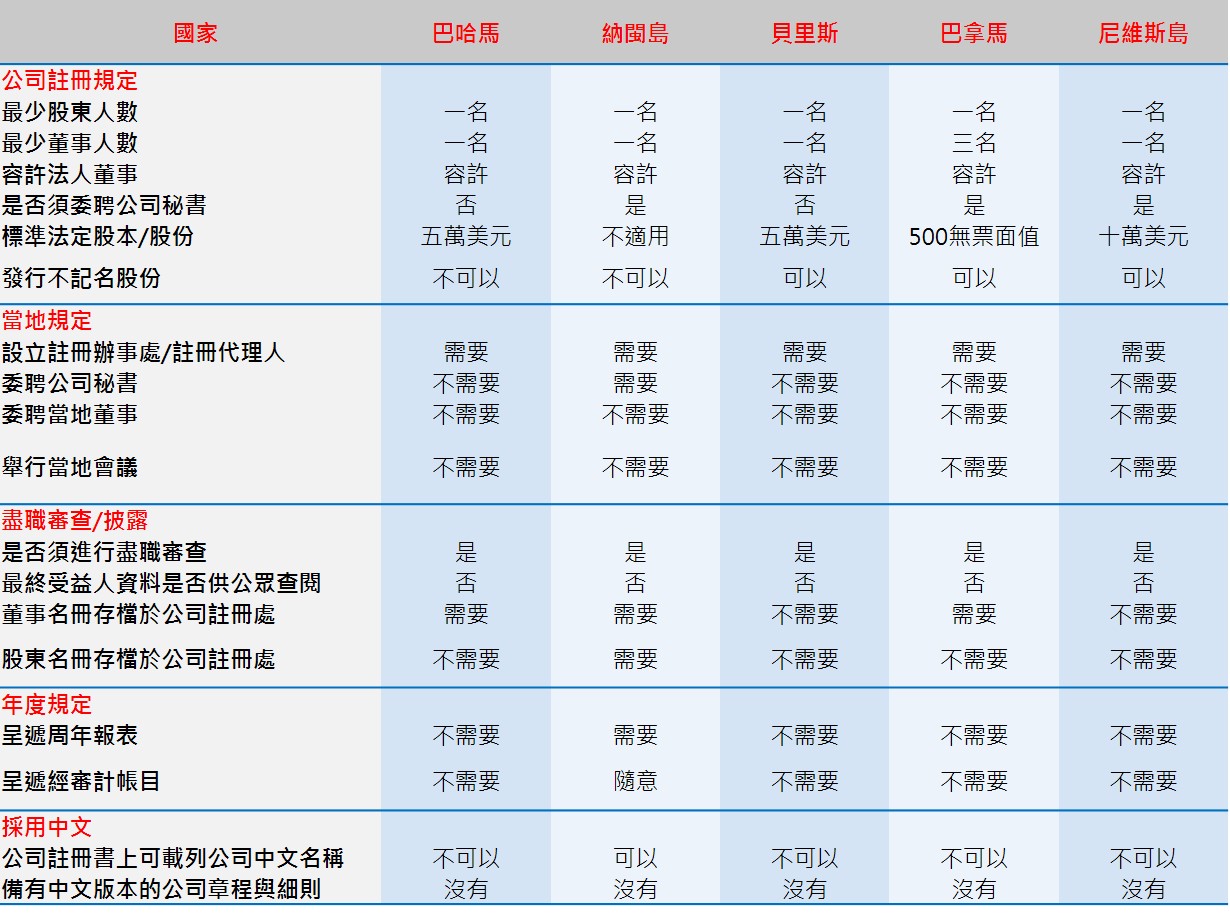

選擇峰群的四大理由

設立登記迅速可靠

設立登記迅速可靠

峰群擁有豐富的工商登記經驗,能依客戶之需求掌握公司設立登記進度,在最有效率的情況下為客戶完成服務,讓客戶能在預計的時間內開始營業。公司設立完成後,本所亦可協助處理代辦工商憑證、電子發票使用申請、勞健保投保單位成立、二代健保扣費申報作業、出進口廠商登記等後續營業所需之相關服務,讓公司在營運初期能夠順利運作。 ![]() 了解更多:公司登記流程

了解更多:公司登記流程

強大且完整的團隊服務

峰群擁有許多合作廠商,彼此支援結盟,共同為客戶完成創業路上所需的其他各種服務,如律師、公司取名、網頁設計、商標名片設計、DM設計、POS機暨電子發票系統、招牌設計製作、室內裝潢等。除了不用再為各處找廠商而煩惱,更可以峰群客戶之名義,順利拿到各廠商的業內優惠報價,讓您在創業路上能夠更專注迅速地發展本業。

![]() 了解更多:設立公司廠商平台-創業萬事通

了解更多:設立公司廠商平台-創業萬事通

價格平實公道、服務不打折

面對記帳業者不斷地削價競爭,峰群也提供平易近人的服務價格,我們不在價格上作競爭,但我們願意提供更好的服務品質,創造與客戶雙贏的局面。會計師與記帳業者擁有不同的專業素養,對客戶帳務的服務品質亦有相當之差異。坊間常有業者被低廉的價格吸引,將帳務交給記帳業者處理,最後常因一個疏失被國稅局補了數十萬上百萬的稅,蒙受鉅額損失後才回頭找會計師,悔不當初。因此為自己挑選一位好的會計師是創業初期的重要課題之一。

【設立公司找記帳業者或會計師】,相當的服務價格,更專業的服務品質,您選擇記帳業者或會計師? 請給我們為您服務的機會!!

協助開創網路商機

在這網路交易發達的時代,網路購物及廣告是不容忽視的一塊業務發展市場,峰群團隊在協助客戶執行網路行銷策略上有相當之研究與成功之經驗,教您如何掌握網路行銷的關鍵,如果您對網路的市場發展有所期望,請盡快聯絡峰群,我們將免費提供諮詢服務! 客戶的成功就是峰群團隊最大的成就與回饋。

本所亦代辦增減資、變更負責人、營業項目、遷址、董監改選、持股轉讓......等變更登記,相關報價請來電、email或至『線上諮詢』留言。

相關連結

![]() 設立有限公司、股份有限公司、行號的相關差異,設立資本額限制等問題可參考【常見問題】

設立有限公司、股份有限公司、行號的相關差異,設立資本額限制等問題可參考【常見問題】